融资租赁行业风险防范与保险服务浅析

日期:2021-02-25 来源:金融风险事业部

融资租赁业于1952年产生于美国,是与银行信贷、直接融资、信托、保险并列的五大金融形式之一。在拉动社会投资、加速技术进步、促进消费增长以及完善金融市场、优化融资结构、降低金融风险等方面体现着重要作用。在国际上已发展成为仅次于资本市场、银行信贷的第三大融资方式。我国自1981年在荣毅仁先生的倡导下引入融资租赁业,经历了起步、发展、调整、再发展的阶段,当前正处于稳步上升的发展时期。伴随着全球经济复苏,我国经济、金融政策以及产业环境整体导向利好,使融资租赁业发展前景更加广阔。面对日趋激烈的同业竞争,各融资租赁企业在抢占市场份额的同时,自身风险的管理是否科学有效就成为了企业健康发展的关键。

一、融资租赁行业的形式

融资租赁的传统形式一般包括:直接租赁、转租赁、售后回租和杠杆租赁。

随着金融体系的逐步健全与世界经济形势的变化发展,融资租赁又产生了许多创新形式,例如捆绑式融资租赁(又称三三融资租赁)、主租赁、联合租赁、销售式租赁以及风险融资租赁等众多创新模式。

二、融资租赁行业的潜在风险

常见的融资租赁业务涉及领域包括:飞机租赁、船舶租赁、能源设备租赁、车辆及工程机械租赁、其他大型专业设备租赁等。其面临的风险主要是飞机、船舶、设备自身的物质损失、相关法律赔偿责任以及业务过程中衍生的信用风险。

以代表性的船舶租赁为例,船舶出租人主要面临船舶建造风险,营运损失风险、赔偿责任风险三类风险。其中在船舶建造期需要经历设计、加工组装、涂装、搭载、入水、试航等一系列过程,期间面临诸多不可预料情形,因风险造成的损失不可避免。船舶运营期面临着由于自然灾害和意外事故造成的全部或部分财产损失风险,以及在事故中需承担的碰撞责任、共同海损和救助费用、施救费用等;与此同时,船舶租赁企业所属船舶在营运期间发生意外事故后,不仅导致巨额的财产损失,还往往伴随着对第三者的赔偿责任风险,包括涉及人身伤亡、疾病以及造成第三方财产损失的赔偿责任和油污损害民事责任风险。

针对此类潜在风险,可用于船舶租赁行业风险转嫁的保险险种主要如下:

由于融资租赁业务的操作流程相对复杂,其诸多业务环节中的潜在信用风险也不容忽视。主要表现在以下几个方面: 1、承租人的信用风险。它发生于承租人或担保人不按照合同约定履行自己的义务,从而使出租人遭受损失的可能性。 2、供货商的信用风险。这种信用风险是指供货商没有按照租赁物买卖合同的约定在规定时间内、规定的场所以及规定的方式交货,或者承租人所交付的租赁物件存在影响承租人使用的瑕疵,从而影响到承租人租金的交付。 3、投资商的信用风险。由于融资租赁业务具有投资大、期限长、资金流动性弱的特点,其面临的因资金流动率低而产生的信用风险分布于业务开展的全过程。 4、出租人的信用风险。指在融资租赁业务过程中由于不完善或有问题的内部操作过程、人员、系统或对外部事件处理不当而导致的直接或间接损失的风险。

三、保险服务需要的关注问题

现代保险业的快速发展,为融资租赁公司规避和降低相关风险,提供了可行的风险控制途径与手段。但在实际操作中现有保险产品与融资租赁企业实际需求不匹配的现象依然普遍存在,需要保险业进一步关注和思考。

1、融资租赁物的物质损失保险操作复杂

由于融资租赁“融物”的特殊性,租赁公司拥有租赁物权,但没有对租赁物的实际控制权,租赁物的毁损和灭失会给租赁公司造成重大损失。因此在租赁物管理过程中,选择合适的保险险种,是企业能有效控制财产风险损失的关键。但在实际操作中,由于融资租赁业务涉及的设备种类繁多,各类设备由于其型号、特征、用途的多样性导致财产保险的安排面临着沟通成本高、险种不匹配、费率起伏大等困难。融资租赁企业普遍呼吁保险公司针对主要设备类型设计专属保险套餐,提高保险安排的便捷性。

2、融资租赁相关的信用风险需要针对性的保险产品

因融资租赁具有金融属性,业务环节中的信用风险贯穿于整个操作流程之中。对于出租人来说,最大的风险是承租人的租金支付能力,它直接影响租赁公司的经营和生存。加之融资租赁项目的账期不同于一般的贸易形式,合同期限可长达3—5年,致使信用风险的发生概率及周期放大。就涉外融资租赁业务而言,各国货币政策和金融政策都会有不确定因素,并间接影响国际货币支付环境的变化。这些变动性都会给融资租赁行业带来风险。因此,对融资租赁业务信用风险的关注应从支付方式、支付日期、相关影响因素等多方面综合考虑。而现有信用险产品在保险责任及保险期限上往往与融资租赁企业的需求缺乏有效匹配,急需设计、扩展更具针对性的保险产品来为融资租赁企业保驾护航。

四、案例介绍

保险业与融资租赁业的合作已有先例,永安保险率先于2012年初与光大融资租赁公司建立了战略合作伙伴关系,双方的合作更多地关注非特种设备保险方面,特别是针对飞机和船舶这类大型营运设备的风险保障建立了配套完善的集合承保体系。

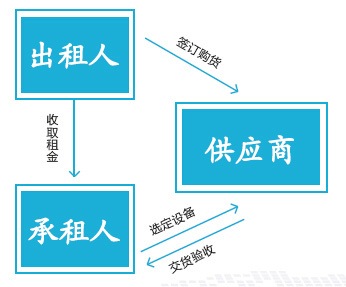

除了目前保险公司与融资租赁企业普遍存在的租赁物财产损失常规险种合作外,针对融资租赁行业特殊的信用风险,以中国出口信用保险公司为代表的保险人也进行了相关险种的研发创新。以中信保推出的投资保险为例,该险种可以保障中国公民、企业在进行境内外融资租赁时,因东道国包括征收、战争、汇兑限制在内的政治风险及承租人破产、拖欠等商业风险给出租人所造成的租金损失。例如中国北方某城市的地铁建设项目,全长26公里,总投资83亿元。在国外某租赁融公司的协助下,地铁公司成功通过融资租赁方式获得总值约4000万美元的机车与信号设备,在为期12个年的账期内,中信保提供了全程的投融资保险服务,确保了该建设项目的顺利完成。(相关合作方关系如图例所示)

五、融资租赁与保险经纪合作的价值

融资租赁与保险经纪的合作,不但有助于租赁公司建立自身风险管理体系,加强对自身风险的管控能力,而且对于如何有效降低融资项目风险、创新金融综合服务模式、增加中间业务收入等问题的解决具有创新效应。

1、专业的风险管理,规避自身风险

风险存在于融资租赁业务的每一个环节当中,提供金融服务的过程也就是承担和控制风险的过程。随着融资租赁业务的发展和产品创新的不断加速,其风险也呈现出复杂多变的特征,而这些风险是可以通过专业化的风险管理和保险安排进行转移的。

2、合理的保险方案设计,保障业务安全

融资租赁业务在项目开展中积累的大量优质客户,是企业重要的风险管理对象和客户服务对象,也是重要的业务源泉。管理好融资项目客户的风险,可以保障融资租赁公司资产安全;服务好融资项目客户,能够确立在同业间的竞争影响力;对客户保险资源的深入开发,有助于延长服务链条并增加业务收入。

3、创新的金融综合服务模式,提升服务水平

提升服务水平是在目前竞争日益激烈的金融市场能拥有稳定、忠诚的核心客户的重要保障。对融资项目客户而言,其保险安排是一个必然面临的课题,是强买强卖还是放任客户自行安排?我们认为可以通过双方建立的金融综合服务模式,一方面使融资租赁公司提供的金融服务兼备贷款融资和保险顾问的双重价值,另一方面通过对客户提供综合保险方案,使其获得全面的风险保障。